Skatteverket har den 24 mars publicerat ett ställningstagande som redogör för när Skatteverket anser att en arbetsgivares tillhandahållanden till anställda ska beläggas med moms. Ställningstagandet innebär att företags tillhandahållanden av varor och tjänster till anställda i större utsträckning än tidigare anses momspliktiga.

Skatteverkets ställningstagande

Skatteverkets ställningstagande avser situationer då ett företag tillhandahåller tjänster eller varor till en anställd och den anställde får betala en viss ersättning. Det har ingen betydelse om ersättningen erläggs genom ett bruttolöneavdrag, nettolöneavdrag eller separat från lönen. I samtliga fall där det finns en viss ersättning kopplad till tillhandahållandet anser Skatteverket att det föreligger en omsättning från företaget till den anställde som kan vara föremål för moms.

Enbart det förhållandet att tillhandahållande kan ses som en skattepliktig förmån vid inkomstbeskattningen medför dock inte att det finns en sådan ersättning. Vidare medför ställningstagandet ingen ändring när det gäller förmåner m.m. som arbetsgivaren ger till den anställde gratis.

Tillhandahållanden mot ersättning

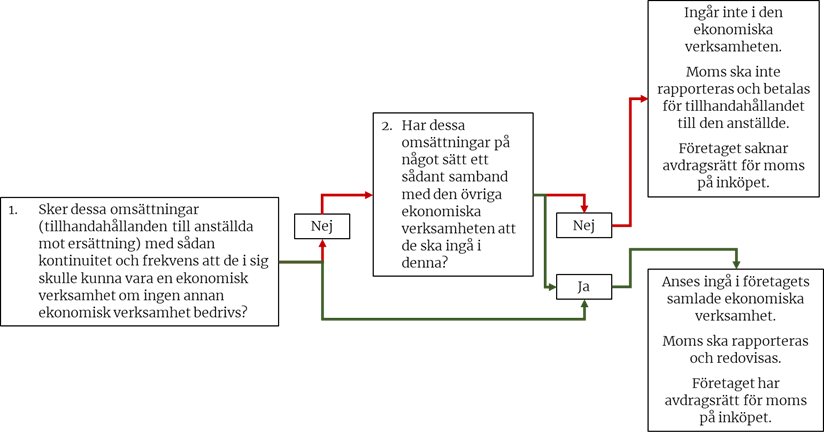

För att ett tillhandahållande till anställda mot ersättning ska anses momspliktigt och generera en skyldighet för arbetsgivaren att rapportera och betala moms, krävs att tillhandahållandet ingår i företagets samlade ekonomiska verksamhet. Skatteverket anser att denna bedömning ska göras i två steg. Vi har exemplifierat denna bedömning, och inkluderat utfallet, i nedan flödesschema.

Vid bedömning enligt punkten 1 ska beaktas om det rör sig om omsättningar som sker regelbundet, till exempel om en arbetsgivare fortlöpande erbjuder de anställda städtjänster mot ersättning.

När det rör sig om enstaka tjänster, där omsättningen således inte är så regelbunden att omfattningen i sig medför att det är fråga om en ekonomisk verksamhet, ska beaktas om tjänsterna avser transaktioner som normalt ingår i den ekonomiska verksamhet som företaget bedriver, till exempel enstaka omsättningar av städtjänster från ett städföretag till dess anställda (punkt 2).

Prissättning

Ställningstagandet berör även frågan om prissättning av momspliktiga tillhandahållanden till anställda. Utgångspunkten är att moms ska beräknas på ett pris motsvarande marknadsvärdet. Enligt Skatteverket är marknadsvärdet i normalfallet antingen:

- det pris som externa kunder betalar för samma tjänster eller varor (om extern försäljning finns), inbegripet sedvanliga rabatter, eller

- ett pris som motsvarar eller överstiger arbetsgivarens kostnader för att tillhandahålla tjänsten (om extern försäljning saknas).

Ställningstagandet gäller inte arbetsgivares tillhandahållande av personbilar till anställda eller driftskostnader för sådana personbilar då detta är särreglerat i momslagen. För personbilar medför ställningstagandet alltså inte någon förändring jämfört med tidigare tillämpning.

Kommentar

Ställningstagandet innebär att rapportering av moms ska ske i fler fall än tidigare men bör inte medföra att moms blir en kostnad för företag i någon högre utsträckning än vad som varit fallet tidigare. Detta då huvudregeln fram till nu får anses ha varit att avdragsrätt inte har förelegat för moms på kostnader för tillhandahållanden till anställda om dessa haft karaktären av privata levnadskostnader.

Vår bedömning är dock att ställningstagstagandet i praktiken kommer att medföra ett flertal gränsdragningsfrågor om när moms ska redovisas respektive inte. Exempelvis gäller detta frågan vad som avses med ”regelbundna” tillhandahållanden. Detta kommer att innebära ytterligare administration för företagen att hantera. Även beräkning av marknadsvärdet för en viss vara eller tjänst för att undvika att Skatteverket omvärderar priset har visat sig vara komplext. Särskilt i de fall där företaget saknar en extern försäljning av motsvarande typ, eller när en ”sedvanlig rabatt” ska fastställas. Något förvånade noterar vi också att Skatteverket anser att en ersättning kan anses marknadsmässigt betingad om den motsvarar eller överstiger de kostnader arbetsgivaren har haft av det skälet att omvärderingsreglerna inte bör aktualiseras vid kostnadstäckning men även då ett överpris kan vara otillåtet i de fall arbetsgivaren även bedriver momsfri verksamhet.

I och med ställningstagandet står det dock klart att det inte är möjligt för ett företag att redovisa moms på ett lägre belopp än vad som utgör marknadsvärdet för det specifika tillhandahållandet. Detta oaktat av vilket pris den anställde faktiskt betalar.

Med det nya synsättet blir det även viktigt att hålla reda på vilket lands moms som ska rapporteras av arbetsgivaren. Om arbetsgivaren förvärvar varor eller tjänster tex under en konferens i annat land, som sedan debiteras respektive anställd via löneavdrag, så finns risk att det är konferenslandets moms som gäller inte bara för inköpet utan även för tillhandahållandet till den anställde.

Det kan även noteras att ställningstagandet saknar tillämpningsinformation, dvs. i princip gäller det nya synsättet även för historiska perioder. Vid bedömning av eventuella rättelser för historiska perioder bör dock beaktas att Skatteverket, i samband med att detta ställningstagande publicerats, upphävt fyra tidigare ställningstaganden och att det finns praxis från förvaltningsdomstolarna.

Har ni några frågor kring hur Skatteverkets ställningstagande påverkar er verksamhet? Tveka inte att kontakta oss.

Madeleine Wass

Partner

+46 73 152 52 24

madeleine.wass@unumtax.se

Maria Thuresson

Partner

+46 76 877 14 38

maria.thuresson@unumtax.se